【答】

組合の文書(保存と廃棄)

組合の事務は、総会や理事会などの組合の意思決定にかかわる段階から、それに基づく事業の実施や会計処理の段階まで、組合活動のさまざまな階層において存在し、それらは相互に関連をもち、全体としてひとつのシステムを形成して組合の組織運営や業務を統制している。事務がいかに円滑かつ正確に行なわれるかによって、組合の活動は大きな影響を受ける。

組合事務を大別すると、業務、総務、経理に関するものに大別され多様な内容をもっているが、それらは総て、原則として文書によって遂行されるので、文書の取り扱いは極めて重要である。以下総務に関する文書について述べる。

文書処理の手続き

文書は次の手続きによって処理されるのが普通である。①文書の接受②文書の処理(起案、決裁を含む。)③文書の浄書、校合、発送④文書の保存、廃棄である。

文書の接受とは、外部文書、内部文書を問わず文書係がこれを受け取る。文書処理は、外部からの文書で回答を要するものについては、問題に応じて担当者による回答の作成(起案)がなされる。内部文書については発案者が案文を作成(起案)する。起案した文書は稟議に付されたのち、役員の承認(決裁)が与えられる。文書の決裁権は、その重要度に応じて下位の者に委譲されることが多い。

決裁を受けた文書は、とくに理事会などに付議を要しないものについては、ここで確定する。案文が確定して発送する場合に、案文を清書することを浄書、案文と照らし合わせて浄書された文書に誤りがないか確認することを校合という。校合ののち、発送されると文書は完結する。

起案あるいは発送された文書の控えは必ず組合に残しておく必要があり、完結した文書はファイリングされ保存される。しかし、文書には、一定の期間を過ぎると事務的には全く利用価値を失うものがある。保存された文書は整理され、不要な文書は廃棄される。

ファイリング

処理の終わった文書は、起案者に返還し保管する。この場合は文書のファイリング・保存を主務部課で行なうことになる。

文書には総務、業務、経理関係とさまざまなものがあり、これらはさらに細かく分類することができる。例えば総務に関する文書には、定款や諸規定などの組合運営の基本的事項についての文書、許認可や届出にかかわる文書、組合員の加入・脱退にかかわる文書、その他一般庶務にかかわる文書などがある。ファイリングにあたっては、文書の内容を細分化し、必要なときに、必要な文書が取り出せるようにしておくことが必要であるが、いくらでも細分化すればよいというわけではなく、組合の事業規模、文書の量などに応じて、最も使いやすいように工夫しなければならない。

保存・廃棄

ファイルされた文書は、当該事業年度中は担当部署において保管される。そして、事業年度終了とともにさらに安全に保管される。しかし、ファイルには過去に遡って常に参照するものと、事業年度が終了するとほとんど参照しないものとがある。当該事業年度かぎりで将来参照する必要のないものは年度ごとに区分して保存し、参照する頻度の高いものは事業年度にとらわれることなく2年、3年など必要に応じて年度をこえてファイルし、一定の分量になったところで保存するなどの工夫が必要である。 ファイルされた文書は、当該事業年度中は担当部署において保管される。そして、事業年度終了とともにさらに安全に保管される。しかし、ファイルには過去に遡って常に参照するものと、事業年度が終了するとほとんど参照しないものとがある。当該事業年度かぎりで将来参照する必要のないものは年度ごとに区分して保存し、参照する頻度の高いものは事業年度にとらわれることなく2年、3年など必要に応じて年度をこえてファイルし、一定の分量になったところで保存するなどの工夫が必要である。

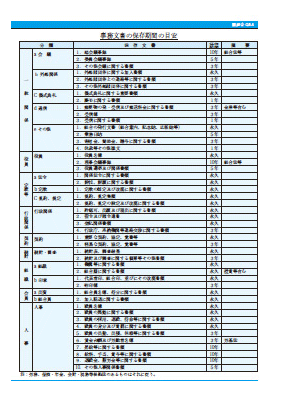

文書には、その種類によって、事業年度の終了とともに不要となるもの、一定の期間保存が必要となるもの、組合が存続するかぎり永久保存する必要なものがある。総務文書の保存期間は、労務関係を除いて、概ね右の「事務文書の保存期間の目安」を参考にしていただきたい。

文書保存にあたって注意すべき点は、保存状態をよく保つとともに、索引やラベルを付して必要な書類が直ちに取り出せるように整理しておくことが必要である。

保存期間の経過した文書は廃棄処分にするとともに、廃棄の際には、企業秘密に関するものや個人情報に関するもの等文書の内容によってはシュレッダーにかけるなどの措置を行なうことが望ましい。

備え置き・閲覧等

これらの他に、組合法により作成を義務付けられ、事務所に備え置き、組合員や組合の債権者の請求があれば閲覧等に供さなければならないものがある。その主なものは次のとおり。以下、これらのものが書面をもって作成されている場合を述べる。

▼組合員名簿

(*組合は、組合員名簿を主たる事務所に備え置かなければならない。)

*このことを、組合法の条文に沿ってみてみると、次のようになる。(組合員名簿の作成、備置き及び閲覧等)第10条の2 組合は、組合員名簿を作成し、各組合員について次ぎに掲げる事項を記載し、又は記録しなければならない。

① 氏名又は名称及び住所又は居所

②加入の年月日

③ 出資口数及び金額並びにその払込年月日

2 組合は、組合員名簿を主たる事務所に備え置かなければならない。

3 組合員及び組合の債権者は、組合に対して、その業務取扱時間内は、いつでも、次ぎに掲げる請求をすることができる。この場合においては、組合は、正当な理由がないのにこれを拒んではならない。

① 組合員名簿が書面をもって作成されているときは、当該書面の閲覧又は謄写の請求 〈以下省略〉

このように、組合は、組合員名簿を主たる事務所に備え置き、組合員及び組合の債権者が閲覧・謄写の請求をした場合には正当な理由がないのにこれを拒むことはできない。以下の定款、規約、理事会の議事録、総会の議事録、決算関係書類等について組合法では概ねおなじ取り扱いになっている。

なお、組合が個人情報の保護を理由として閲覧・謄写を拒否することは正当な理由には該当しないものと考えられている。

▼定款

(①事業②名称③地区④事務所の所在地⑤組合員たる資格に関する規定⑥組合員の加入及び脱退に関する規定⑦出資一口の金額及びその払込みの方法⑧経費の分担に関する規定⑨剰余金の処分及び損失の処理に関する規定⑩準備金の額及びその積立の方法⑪役員の定数及び選挙又は選任に関する規定⑫事業年度⑬公告の方法

▼規約

(組合は、定款及び規約を各事務所に備え置かなければならない。)

▼理事会の議事録

(組合は理事会の日から10年間、理事会の議事録を主たる事務所に備え置かなければならない。)

▼総会の議事録

(組合は、総会の会日から10年間、総会議事録をその主たる事務所に備え置かなければならない。)

▼会計帳簿等

(組合は正確な会計帳簿を作成しなければならない。)(組合は、会計帳簿の閉鎖の時から10年間、その会計帳簿及びその事業に関する重要な資料を保存しなければならない。)

*組合の会計は、一般に公正妥当と認められる会計の慣行に従うものとする。

*会計帳簿については、組合の債権者についての閲覧等の規定は設けられておらず、組合員の100分の3以上の同意を得て、組合に対して、その業務取扱時間内は、いつでも、当該書面の閲覧又は謄写の請求ができるとしている。この場合、組合は正当な理由がないのに拒んではならない。

▼決算関係書類等

(①財産目録②貸借対照表③損益計算書④剰余金処分案又は損失処理案⑤事業報告書)(組合は各事業年度における決算関係書類及び事業報告書を作成しなければならない。)(組合は決算関係書類を作成した時から10年間、当該決算関係書類を保存しなければならない。)(組合は、各事業年度に係る決算関係書類及び事業報告書を、通常総会の日の2週間前の日から5年間、主たる事務所に備え置かなければならない。)

*決算関係書類及び事業報告書の謄本又は抄本の交付請求者は、当該組合の定めた費用を支払わなければならない。

|