| 【答】

休眠組合の解散整理 決算関係書類の提出を

組合が正当な理由がないのにその成立の日から1年以内に事業を開始せず、若しくは引き続き1年以上その事業を停止しているときは、行政庁は業務改善命令を経ないで、直ちに解散命令が出せることになっております。

この運用の具体的な判断は、「基準日から遡って3年間、所管行政庁に対する届出・許認可の申請等が一度もなされていない組合に対して、中小企業等協同組合法第106条第2項の規定に基づく解散命令を発動するものです。

この命令があった場合には、組合は直ちに解散し、解散の登記も行政庁の嘱託によって職権抹消されます。

3年に一度、休眠組合の整理を行なっています。決算関係書類の提出を怠っていると、行政庁は活動実態のない休眠組合とみなし、解散命令を発する場合がありますので、組合事務局におかれましては遺漏なきよう、必ず提出くださるようお願いします。

【参照条文】中小企業等協同組合法

(解散の事由)

第62条 組合は、次の事由によって解散する。

一 総会の決議

二 組合の合併

三 組合についての破産手続開始の決定

四 定款で定める存続期間の満了又は解散事由の発生

五 第106条第2項の規定による解散の命令〈以下省略〉

(決算関係書類の提出)

第105条の2 組合は、毎事業年度、通常総会の終了の日から2週間以内に、事業報告書、財産目録、貸借対照表、損益計算書及び剰余金の処分又は損失の処理の方法を記載した書面を行政庁に提出しなければならない。

2 第40条の2第1項の規定により会計監査人の監査を要する組合が子会社等を有する場合には、当該組合は、毎事業年度、前項の書類のほか、当該組合及び当該子会社等の業務及び財産の状況を連結して記載した書類を作成し、行政庁に提出しなければならない。

3 前2項の書類の記載事項その他必要な事項は、主務省令で定める。※

(報告の徴収)

第105条の3 行政庁は、毎年1回を限り、組合から、その組合員又は会員、役員、使用人、事業の分量その他組合の一般的状況に関する報告であって、組合に関する行政を適正に処理するために特に必要なものを徴することができる。

2 行政庁は、組合の業務若しくは会計が法令若しくは法令に基づいてする行政庁の処分若しくは定款、規約、共済規程若しくは火災共済規程に違反する疑いがあり、又は組合の運営が著しく不当である疑いがあると認めるときは、その組合からその業務又は会計に関し必要な報告を徴することができる。〈以下省略〉

(検査等)

第105条の4 行政庁は、組合の業務若しくは会計が法令若しくは法令に基づいてする行政庁の処分若しくは定款、規約、共済規程若しくは火災共済規程に違反する疑いがあり、又は組合の運営が著しく不当である疑いがあると認めるときは、その組合の業務若しくは会計の状況を検査することができる。〈以下省略〉

(法令等の違反に対する処分)

第106条 行政庁は、第105条の3第2項の規定により報告を徴し、又は第105条第2項若しくは前条第1項の規定により検査をした場合において、組合の業務若しくは会計が法令若しくは法令に基づいてする行政庁の処分若しくは定款、規約、共済規程若しくは火災共済規程に違反し、又は組合の運営が著しく不当であると認めるときは、その組合に対し、期間を定めて必要な措置を採るべき旨を命ずることができる。

2 行政庁は、組合が前項の命令に違反したとき、又は組合が正当な理由がないのにその成立の日から1年以内に事業を開始せず、若しくは引き続き1年以上その事業を停止していると認めるときは、その組合に対し、解散を命ずることができる。

3 行政庁は、組合の代表権を有する者が欠けているとき、又はその所在が知れないときは、前項の規定による命令の通知に代えてその要旨を官報に掲載することができる。

4 前項の場合においては、当該命令は、官報に掲載した日から20日を経過した日にその効力を生ずる。

※中小企業等協同組合法施行規則

(決算関係書類の提出)

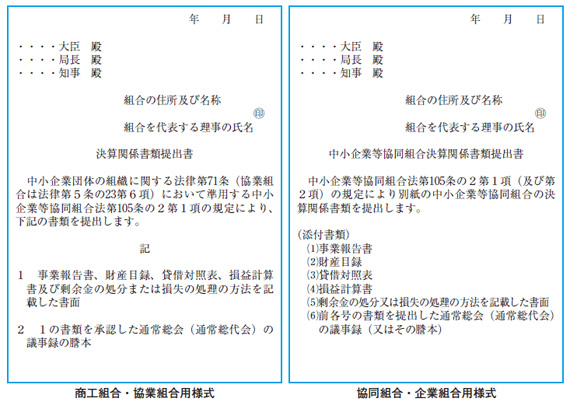

第161条 法第105条の2第1項の規定により組合の決算関係書類を提出しようとする者は、様式第30による提出書に、次の書類を添えて提出しなければならない。

一 事業報告書

二 財産目録

三 貸借対照表

四 損益計算書

五 剰余金の処分又は損失の処理の方法を記載した書面

六 前各号の書類を提出した通常総会又は通常総代会の議事録又はその謄本

2 法第105条の2第2項の規定により会計監査人監査組合が子会社等を有する場合において、当該組合及び当該子会社等の業務及び財産の状況を連結して記載した書類を提出しようとする者は、様式第30による提出書に、それぞれ前項各号の書類のほか、次の書類を添えて提出しなければならない。

一 連結貸借対照表

二 連結損益計算書

三 連結剰余金計算書 〈以下省略〉

|